マイホームは人生の中で最も大きな買い物になる方も多く、多額の借り入れを行う住宅ローンについて不安が多い人もいらっしゃることでしょう。

そんな方に向けて、この記事では住宅ローンの金利や借入先、流れなどの基礎について紹介します。

また、住宅ローンには必ず審査が必要となるので、落ちる人の特徴や対策についても解説します。

住宅ローンの金利はどっちがよい?

住宅ローンの金利には「固定金利」と「変動金利」の2種類あります。

固定金利は一定期間金利が固定な特徴があり、固定金利には返済まで金利が変動しない「全期間固定型」の他に、一定期間だけ金利が固定されるという「固定金利期間選択型」があります。

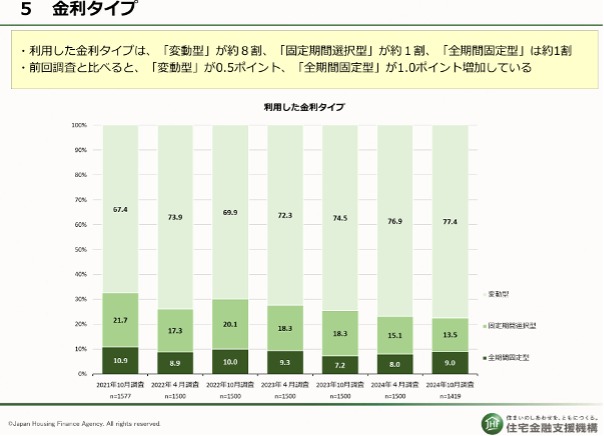

変動金利は名前のとおり、金利が変動するものであり、住宅金融支援機構による「住宅ローン利用者の実態調査」を確認すると約7割以上の方が選択している金利です。

多くの方は変動金利を選びますが、固定金利にもメリットがあります。ここでは双方の金利のメリットと金利が上昇する理由について紹介するので、自分に合う方を選択しましょう。

固定金利のメリット

| <固定金利のメリット> ・返済額が変わらない ・返済計画が立てやすい |

固定金利は一定期間または全期間の金利が固定なので、金利が上昇しても変動しないため返済額が変わりません。

昨今の日本は超低金利時代と呼ばれるほど、過去と比較しても金利が低い状態でした。

しかし、日本銀行が金利の引き上げを発表したことから、メガバンクなどは住宅ローンの金利を引き上げています。

本来、固定金利は変動金利より金利が高い傾向にありますが、現在では数年前に固定金利を選択した人より、変動金利の方が高くなっているというケースもあるのです。

さらに金利が固定であれば月々の返済額は変わらないので、返済計画が立てやすいメリットがあります。

変動金利のメリット

| <変動金利のメリット> ・固定金利より金利が低い ・激変緩和措置が設けられている |

変動金利は固定金利より金利が低いです。金利の低さは「全期間固定型<固定期間選択型<変動型」の順になります。

みずほ銀行の住宅ローンを一例に挙げると、各種類の金利(2025年3月時点)は以下の通りと公表されています。

もちろん上記の金利が必ず適用されるというわけではありませんが、変動金利が最も低いことがわかります。

変動金利は半年や1年に見直しされるため、将来的には高くなる可能性があります。

しかし、5年間は毎月の返済額が変わらないという「5年ルール」と、5年経過後の6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上げることができない「125%ルール」を取り入れている金融機関が多いです。

そのため、急激な経済変化に伴う金利上昇が発生しても、緩和措置が設けられているため安心して借入できるメリットがあります。

金利が上昇する理由は?

住宅ローンの金利は、大まかに言えば景気や物価などによって決まります。景気が低迷している時は、金利を下げて個人や企業が借りやすくできる状態にします。

また、物価が上昇し過ぎている場合も金利を引き下げることで資金調達できる人や企業を増やしているのです。つまり経済状況によって金利が増減するということでもあります。

上記の他にも各国との金利差や為替などによって金利は変動しますが、日本銀行が政策金利として経済全体の状況などを加味して金利を動かしています。

住宅ローンの金利に関しては、変動金利は「短期プライムレート」、固定金利は「長期プライムレート」を基準に金利が決まります。

| ・短期プライムレートとは、金融機関が信用力が高い企業に1年以内などの短期間で融資する際に適用する金利であり、政策金利の影響を大きく受けます。 ・一方長期プライムレートとは、1年以上の長躯融資を行う際に適用する金利で、10年国債金利の上昇に影響されるのです。 |

つまり変動金利は、日本銀行の政策によって金利が左右され、固定金利は10年国債が上昇すると連動するということです。

2025年3月時点では、日本銀行は利上げ(金利を引き上げること)をすると公表していることから、変動金利も上昇傾向にあります。

利上げをするということは、国債の金利も上昇していることから、年々固定金利も上昇しているのです。

住宅ローンはどこから借りたらいいの?

住宅ローンの借入先は銀行などの金融機関以外にも、住宅金融支援機構や公的機関も挙げられます。

一般的には金融機関と住宅金融支援機構で借入する方が多いですが、それぞれの特徴を比較して自分に合う借入先を見つけましょう。

民間の金融機関

メガバンクや地方銀行、ネット銀行や信用金庫などは、民間の金融機関としてもっとも馴染みがある銀行です。

民間の金融機関は自宅から近い場所に店舗があるので、相談しやすい特徴があります。(ネット銀行を除く)

住民ローンについて知りたい時は、即座に相談できる特徴があります。

さらに民間の金融機関を細分化すると、金利や借入額、審査の通過しやすさにも違いがあります。

| メガバンク | 地方銀行 | 信用金庫 | ネット銀行 | |

| 金利 | ◎ | 〇 | △ | 〇 |

| 借入額 | ◎ | 〇 | 〇 | 〇 |

| 審査の通過しやすさ | △ | ◎ | 〇 | 〇 |

| アクセス | 〇 | ◎ | ◎ | × |

メガバンク

メガバンク(みずほ・三菱・三井)と呼ばれる銀行は、民間の金融機関の中で最も金利が低く、借入できる金額も大きいですが、ある程度の資産を保有している方など、審査が厳しい特徴があります。

地方銀行・信用金庫

地方銀行や信用金庫はオールマイティな特徴があり、不動産会社やハウスメーカーと金融機関が提携して提供する提携ローンなども取り扱っており、金利や審査の優遇が受けられます。

ネット銀行

ネット銀行はスマホやパソコンで申し込みできるうえ、残高照会、振込、支払いなどさまざまな取引がインターネット上で完結します。

実店舗がないため、人件費が削減されていることから金利が低い傾向にありますが、ネット銀行によってバラつきがあるのです。

住宅金融支援機構

住宅金融支援機構とは政府系金融機関です。代表的な住民ローンの商品として、民間の金融機関と提携した「フラット35」が挙げられます。

フラット35は35年間の全期間固定型なので、返済計画を立てやすいです。さらに申込者の年収や職業基準に優しいので、自営業の方やフリーランスなどでも審査が通る可能性が高いという特徴があります。

また、30歳未満の方で長期優良住宅などの住宅を購入する場合、フラット50を利用することができ、50年間まで返済期間を延ばすこともできます。もちろんその他にも利用条件はありますが、比較的申込者の優しい金融商品です。

公的融資

公的融資は、国や自治体など、公的機関が提供している住宅ローンのことです。公的融資には勤務先の財形貯蓄制度を通じて借り入れできる「財形住宅融資」と地方自治体独自で提供する「自治体融資」の2種類あります。

財形住宅融資は勤務先の財形貯蓄制度で積み立てている人のみ利用できる融資制度で、5年ごとに金利の見直しがあります。

自治体融資は地方銀行などと提携して低金利の住宅ローンを提供しますが、利用条件などは各自治体によって異なります。

住宅ローンの平均はいくら?

これまで住宅ローンの金利や借入先について紹介してきましたが、「どれくらいの金額を借入しているの?」「年収はどれくらい必要?」という点も気になる方もいらっしゃることでしょう。

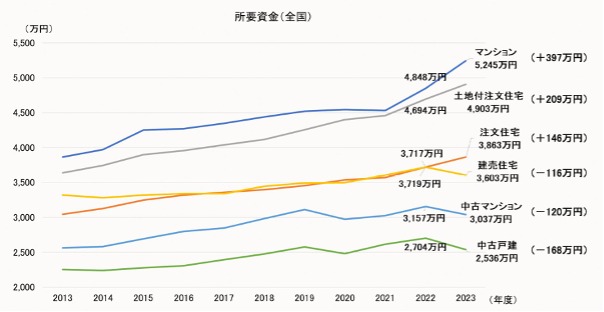

ここでは住宅金融支援機構の「2023年度フラット35利用者調査」のデータを基に、それぞれの平均値を紹介します。

住宅取得費は約2,500万円~5,300万円

住宅取得にかかる所要資金は最も安い中古戸建で2,538万円、新築マンションで5,245万円という結果になりました。

2013年から比較すると、住宅取得費は年々上昇傾向にあります。物価高やウッドショックなどの影響だけでなく、日本の不動産価格が全体的に上昇していることが要因として考えられます。

| 福島県の住宅取得費の平均 | |

| 土地付注文住宅 | 4,310万円 |

| 注文住宅 | 3,451.7万円 |

| 建売住宅 | 2,602.3万円 |

| 中古住宅 | 2,048.5万円 |

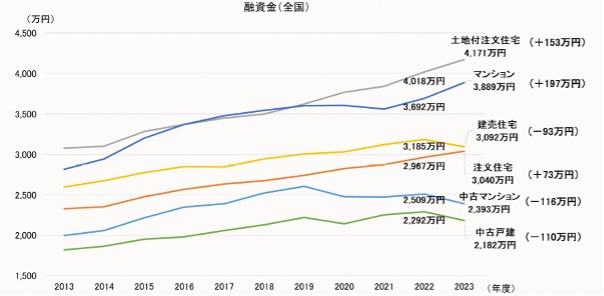

借入平均額は2,200万円~4,200万円

借入額は2,200万円~4,200万円が平均です。住宅取得費と比例して借入額も大きくなる傾向にあります。

| 福島県の借入額の平均 | |

| 土地付注文住宅 | 3,798.3万円 |

| 注文住宅 | 2,734.5万円 |

| 建売住宅 | 2,357.6万円 |

| 中古住宅 | 1,852.5万円 |

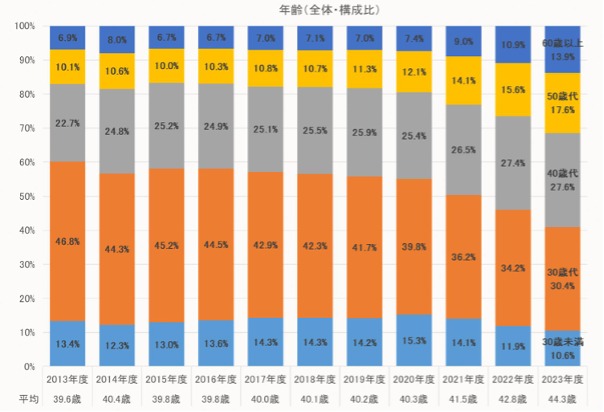

平均取得年齢は44.3歳

住宅取得をする年齢は2023年度で44.3歳が平均です。

以前は30代の内に住宅を取得される方が多い印象でしたが、近年では40代から住宅を取得される方が増えています。

一方で、金融機関は住宅ローンの返済を80歳までと設定しているため、35年ローンであれば45歳がリミットでもあるのです。(45歳以上で借入する場合は借り入れ期間が短くなることが多いです)

| 福島県の平均取得年齢 | |

| 土地付注文住宅 | 39.9歳 |

| 注文住宅 | 47.7歳 |

| 建売住宅 | 42.5歳 |

| 中古住宅 | 42.9歳 |

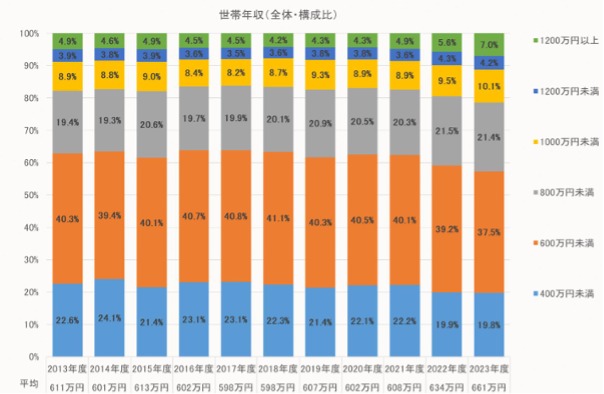

世帯平均年収は661万円

住宅を取得する方の世帯年収は平均して661万円です。

世帯年収は住宅ローンの借り入れ審査をするうえで重要な要素の一つです。

借入額が大きいほど審査が有利に働きますが、安定収入も重要視されるので勤続年数や勤務先もポイントです。

一方で、世帯年収が400万円未満の方でも審査が通っているので、一概に年収だけで判断されるわけではないということです。

| 福島県の世帯平均年収 | |

| 土地付注文住宅 | 678.2万円 |

| 注文住宅 | 557.1万円 |

| 建売住宅 | 494.7万円 |

| 中古住宅 | 532.1万円 |

平均自己資金は567万円

住宅ローンを借入する際の自己資金の平均は567万円です。取得する住宅によってねん出する自己資金は大きく異なります。

| 住宅の種類 | 頭金の全国平均額 |

| マンション | 1,188万円 |

| 土地付注文住宅 | 473万円 |

| 注文住宅 | 699万円 |

| 建売住宅 | 294万円 |

| 中古マンション | 529万円 |

| 中古戸建 | 219万円 |

| 平均値 | 567万円 |

マンションに関しては不動産価格の高騰により1,000万円を超える金額にもなっています。一方で住宅に関しては300万円〜700万円が平均です。

一般的に住宅ローンを借入する際にはさまざまな諸費用が発生し、それらの費用は融資対象外に設定されているケースが多いです。

| 福島県の平均自己資金 | |

| 土地付注文住宅 | 357.1万円 |

| 注文住宅 | 590.3万円 |

| 建売住宅 | 180.0万円 |

| 中古住宅 | 123.0万円 |

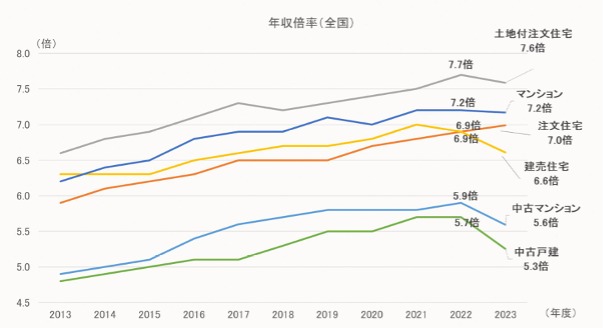

年収倍率は5.3倍~7.6倍

年収倍率は5.3倍〜7.6倍が平均です。

年収倍率とは、住宅ローンを年収の何倍まで借りているかを表す指標です。あくまで指標ですが、自分の年収から逆算すれば、借入できる金額の目安にもなります。

| 福島県の平均 | |

| 土地付注文住宅 | 5.6倍 |

| 注文住宅 | 4.9倍 |

| 建売住宅 | 4.7倍 |

| 中古住宅 | 3.5倍 |

返済期間は26年~35年

住宅ローンの平均返済期間は26年〜35年です。

| 住宅の種類 | 返済期間の平均 |

| 注文住宅 | 32.7年 |

| 土地付き注文住宅 | 34.4年 |

| 建売住宅 | 29.7年 |

| 中古戸建住宅 | 26.2年 |

返済期間は取得する住宅によって変動します。借入額が大きいほど返済期間は長くなることが上記の表からくみ取れます。

一般的に住宅ローンは35年で借入する人が多いですが、上記の返済期間を見てわかる通り、多少の繰り上げ返済をしていることがわかります。

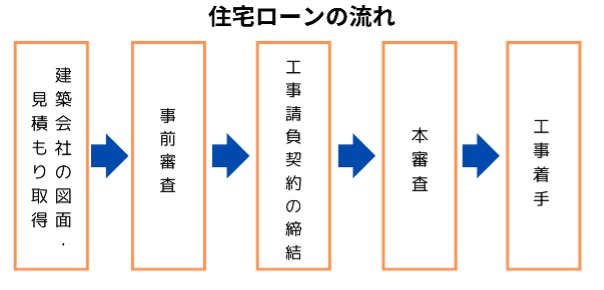

住宅ローンを借りる流れとは

これから住宅ローンを借りてマイホームを取得する予定の方は、全体的な流れを理解しておきましょう。

ここでは特にポイントとなる3点について紹介します。

初めに事前審査を行う

住宅ローンは事前審査を行うところからスタートします。事前審査とは金融機関が行う住宅ローンの仮審査であり、借入限度額などがわかります。

事前審査が通れば6割〜7割ほどの確率で本審査が通ると言われています。

事前審査では、申込者の年収や勤続年数、他の借り入れの有無の他に、建築費や立地などに関する資料を提出して審査が行われます。

そのため相談している建築会社から資料を取り寄せて審査を申し込むか、建築会社の担当者が本人に代わって審査を依頼するか決めましょう。

本審査は工事請負契約(売買契約)した後

事前審査で融資内諾が得られた後は建築会社と工事請負契約を締結し、本審査へ移行します。

契約書がなければ本審査へ移行できないため、先に建築会社と契約しなければいけません。

建築会社と契約する際は、契約金を支払うケースもありますが、万が一審査が落ちた場合は、契約は白紙撤回となるローン特約が契約書に記載されているのが一般的です。

ただし、解約時にはさまざまなトラブルケースがあるので、解約に関する条項はしっかり確認しておきましょう。

建物の引き渡しに住宅ローンが実行される

住宅ローンの融資が実行されるタイミングは、建物が引き渡しされるときです。

住宅ローンを借入する際は、建物を担保として設定されます。(例外も有り)

担保にするためには、表題登記として建物の登記がされていないといけず、それは引き渡し時に行われます。

表題登記に合わせて担保の証明となる抵当権設定登記が行われて融資実行されるので、タイミングは引き渡し時になります。

ただし、土地を購入して注文住宅を建築する場合は、多少お金の流れが複雑になります。

住宅ローンの返済開始は、借入する金融機関やプランによって異なります。一般的には融資が実行された翌月からスタートしますが、1年間の据え置きもできる金融機関もあるのです。

据え置きすると、返済開始を遅らせることができますが、借入している期間が長くなるので総返済額は大きくなるので注意しましょう。

住宅ローン審査が落ちる4つの理由

ここでは住宅ローン審査が落ちる4つの理由を紹介します。事前に落ちる理由を理解しておけば対策にもつながるので一つずつ確認しておきましょう。

年収に対する借入額が大きい

年収に対する借入額が大きいと審査が落ちる要因につながります。

金融機関は住宅ローンの審査をする際、返済負担率を考慮します。

住宅ローンの返済負担率とは「収入に占める年間の返済額の割合」のことです。

例えば1年間の手取りが500万円の人が、1年間で住宅ローンを100万円返済している場合、返済負担率は20%(100万円÷500万円×100%)となります。

返済負担率は20%前後が理想と言われている一方で、30%を超えると住宅ローンの返済によって生計が苦しくなることから、審査が認可されなくなります。

さらに金融機関の返済負担率は、住宅ローンだけでなくマイカーローンやカードローンなどの借入も加味されて計算されるのです。

このように年収に対する借入額が大きいと、住宅ローンの審査が不利に働くため、借入額を減らす必要があります。

転職や離職を行った

転職や離職を繰り返している方は、住宅ローンの審査が落ちやすくなります。

例え転職による年収増加があっても、何度も職場を変えている人は収入が不安定だと判断されます。

また、離職してしまうと収入が無くなってしまうため、住宅ローンの返済原資がなくなると判断されます。

事前審査を申込した後に転職や離職を行うと、本審査で不認可される可能性が大きく高まるため、審査が落ちる要因になるので注意しましょう。

信用情報に問題がある

過去に滞納履歴があるなど、信用情報に問題がある方は、住宅ローンの審査が落ちやすくなります。

クレジットカードやカードローン、マイカーローンなどの滞納履歴は住宅ローンの審査に影響します。金融機関は、申込者の信用情報を必ず審査前に確認するのです。

一般的には原因となってしまった債務を完済し、5年以上経過することで記載は消えますが、自身の信用情報について知りたい方は以下の3つから調べることができます。

| ・日本信用情報機構(JICC) ・シー・アイ・シー(CIC) ・全国銀行個人信用情報センター(KSC) |

調べるには1,000円程度のコストがかかりますが、過去に滞納履歴などがある人は調べてみましょう。

住宅ローンに落ちた!対策はある?

落ちる理由の対策をしても住宅ローンの審査が落ちる場合もあります。

金融機関は住宅ローンの審査が不承認となった理由を教えてくれないため、マイホームを諦めてしまう方も多いです。

しかし、1つの金融機関の住宅ローンに落ちても対策はたくさんあります。ここでは3つの対策を紹介するので、一つずつ確認しておきましょう。

他行で再打診してみる

住宅ローンの審査が落ちた方は、他の金融機関に打診してみましょう。金融機関によって審査方法が異なるため、審査が通ることは良くあります。

金融機関は申込者の年収や勤続年数、過去の借入れ利用歴などの項目から点数化するスコアリングを行います。

スコアリングの基準は各金融機関独自のシステムで算出するので、他の金融機関に相談してみると良いでしょう。

既存借り入れを完済する

既存の借り入れがある方は、先に完済計画を立てましょう。借入があるということは返済負担率を高めてしまっているので、審査が落ちる要因にもなります。

返済負担率に問わず、借入がまったくない人の方が融資に前向きな金融機関も多いため、既存借り入れを無くしてから再度申込しましょう。

今の勤務先を継続する

住宅ローンの申し込みを行った際の勤続年数が短い人は、今の勤務先を継続して申し込みしてみると良いでしょう。

例え年収が低い人でも、勤務先が10年や20年と長ければ、年収が高い人より審査が有利に働くことがあります。

特に転職を何度も繰り返している方は、その点が住宅ローンの審査が落ちた要因である可能性も高いです。明確な勤続年数は各金融機関公表していませんが、数年は勤続した方が良いでしょう。

住宅ローンに関するよくある質問

最後に住宅ローンに関するよくある質問を紹介します。

住宅ローンはキャッシングしてると組めない?

住宅ローンで主に審査されるのは、返済能力があるかどうかなので、キャッシングの利用があることで住宅ローンが組めないということではありません。

ただし、返済負担率にも関係してくるので、できれば借入はない状態で申し込みした方が審査が通りやすくなります。

ローン審査に落ちた履歴はいつまで残る?

信用情報機関のひとつである「CIC」では、申込履歴は6ヵ月、利用履歴は契約中と解約後5年程度残ります。また、落ちた理由はCICなどに記載されるので、他の金融機関にも共有されます。

住宅ローンの審査を通りやすくするコツは建築会社にお願いすること

本記事では住宅ローンについて紹介しましたが、審査を通りやすくするためには建築会社に相談することをおすすめします。

建築会社は、数多くの住宅を建築してきた実績があるので、金融機関と提携しているケースも多いです。

提携企業であれば、住宅ローンの融資も多少融通が利くので、より審査が通りやすくなることでしょう。